低空载物价值场景端到端解决方案和商业投资分析

发布时间:2026-01-19

作者:中兴通讯 丁光河

“先载物后载人、先远郊后城区、先隔离后融合”,2025年5月,国家发改委提出低空经济发展政策指引。低空载物是低空经济率先发展的业务领域,未来市场空间巨大。按照2024年统计数据,中国社会物流总费用约19万亿元,占GDP比例为14.1%,明显高于发达国家8%~9%的占比,可见国内地面物流成本较高。根据深圳市政府对低空经济的发展规划,未来5—10年将分流地面运输量的10%左右到低空。如果全国未来10年能够将5%的地面运输量分流到低空,那么市场空间将达到1万亿元规模。

低空载物典型场景及发展趋势

低空载物场景主要包括干线物流、支线物流、末端配送三大类,同时景区物流配送、山村农作物运输等可以作为单独的低空载物场景类型。

低空干线物流发展较快,尤其是胡焕庸线西北侧新疆、内蒙、东北等地广人稀地区,以前主要采用通航飞机运送重要紧急物资,目前正在发展吨级无人机运送,成本大大降低。低空干线物流市场中短期有望得到大力发展。

低空支线物流主要集中在跨江跨海、城乡之间的区域,例如大湾区深圳、珠海、中山、广州、东莞等邻近城市之间存在大量的紧急重要物资即时配送需求。低空支线物流目前处于小规模发展阶段,中长期发展市场规模大。

城市内10km范围内的末端配送仍然处于试点阶段,主要由于配送成本无法跟传统骑手模式竞争,处于亏损状态。随着骑手资源减少和人力成本的不断上升,城市低空物流配送未来潜力大,远期看好。

此外,医疗物资、山乡运输、景区运输、施工现场运输等特殊物流场景,属于刚需场景,成本效益突出,是各地重点发展的业务领域,但规模效益不突出,属于碎片化市场。

低空物流端到端解决方案(以支线物流为例)

低空支线物流价值场景主要有两种:第一是邻近大中城市之间,如长三角、大湾区等沿海发达城市之间,重要紧急物件的快递,如测试样品、文件、印章等;第二是市区与海岛、乡镇、村庄之间,保鲜食品、医疗物资等物资的运输。该场景的业务需求包括无人机载具、空域和航路、起降设施、通导监网络、微气象设施、低空物流服务平台等资源和设施支撑。

- 航线规划方案

支线物流航线高度一般设置在120~300m,避开禁飞区的情况下优选最短距离飞行,在城区内沿道路和河道上空规划路径。航线规划一般以高精度3D电子地图、城市CIM模型、空域划分地图作为参考和工具,以起降点为两端规划航线,并经过模拟仿真、实地勘察飞行、报审批准后正式确定。

- 飞行器选型

支线物流的航线长度一般在100km以内,载重需求一般为数十公斤,因此采用中型无人机最具经济性。对于航线距离较远的优选复合翼无人机(速度快、续航远),对于航线距离较近的优选多旋翼无人机。典型的有丰翼科技的方舟30、方舟90,大疆创新的DT30等。

- 起降场方案

当前主要以物流公司自建独享的模式建设起降场,在城市物流配送站建设多个地面起降场,并配套简易的小型气象站、视频监控、充电设施、无人机机库、仓储分拣和机电维修房等。在远端起降点(海岛、山乡),建设简易起降场,配套小型气象站、视频监控等设施即可。未来共享式起降场也是一种发展趋势,共享式起降场具备兼容多家航司飞行器起降,采用场控机进行起降调度控制,类似于民航塔台。

- 微气象设施方案

从安全完善的角度,在起降场和航线范围内都需要微气象设施覆盖,在示范阶段出于成本考虑,航司基本仅在起降场自建部署小型气象站。未来规模化阶段,需要在航线部署三维激光测风雷达,在起降场部署垂直激光测风雷达,但成本高昂,需要由政府或低空公司统筹建设。

- 通导监网络方案

支线物流的飞行高度为120~300m,现有的地面蜂窝网络基本覆盖不到,目前部分物流公司采用430M/1.4G/2.4GHz等私有自建网络,可靠性和经济性都欠佳,需要电信运营商统筹新建专门对空的移动蜂窝网络覆盖。导航方面,目前以“卫星+RTK”导航基本满足需求,由于卫星导航信号容易受干扰,为了保障可靠性需要配置辅助导航手段,5G-A通感可作为备选。监视方面,默认采用Remote ID广播模式主动上报状态信息,需要沿航线部署RID接收站。未来规模化阶段需要部署主动感知探测设施用于航路安全监视,可采用“5G-A通感+低空雷达+光电探测”组合模式。

- 低空飞行运营服务平台方案

低空飞行运营服务平台主要包括飞行器状态监控和飞行控制、用户订单管理、空域和航线规划、生产调度和数据分析等。发展初期,航司在全国部署一个平台,在中心机房部署平台设施和运营中心。航司低空物流运营平台需要接入上层政府监管平台,实现监管数据上报和监管指令接收。

低空支线物流端到端方案标品化配置如表1所示。

低空物流商业投资收益评估(以支线物流为例)

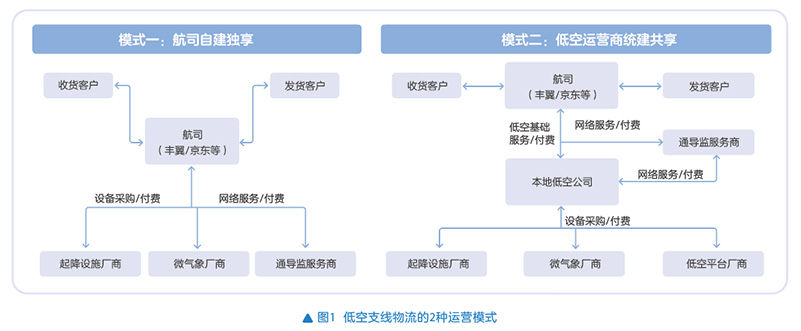

目前低空支线物流基本是头部物流公司自建独享模式,但未来低空经济一定是共享经济,所以我们分别分析独享和共享两种模式下的低空支线物流投资收益。低空支线物流的两种运营模式如图1所示。

航司投资收益评估

以模式一分析,假设条件如下:

- 根据深圳实际情况,假设平均每条支线物流的业务量为300次/月;

- 平均每单收费30元(丰翼科技在深圳到中山跨城即时送体验推广价是40元,我们预估其他地区按照30元/单收费)。

如表2所示,从成本构成来看,无人机损耗折旧成本和末端骑手配送成本共计占比70%。这部分属于刚性成本,支线物流如果要实现收支平衡,每次无人机飞行需要运送4单以上。支线物流运输规模需求越多盈利越好,因此经济发达的沿海地区是业务试点首选。

模式二可以免除起降设施建设成本,一定程度可以提升盈利水平。

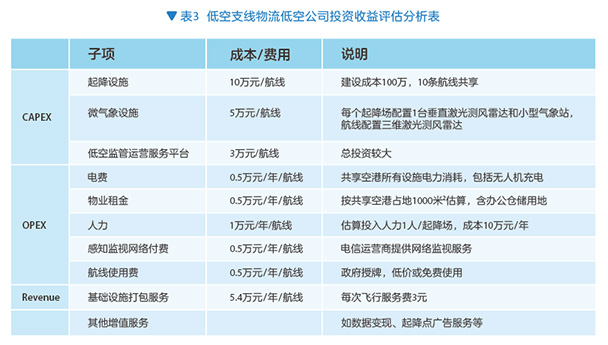

低空公司投资收益评估

模式二是规模化阶段低空公司统建共享,由于尚无实践案例,此处以预估数据评估投资收益。假设条件如下:

- 每个起降场10条航线共享;

- 平均每条支线物流航线业务量为1500次/月。

如表3所示,每条航线年收入5.4万元,运营成本(OPEX)为3万元/年,盈利为2.4万元/年,需要7年收回投资。低空公司需要控制投资和运营成本,并充分挖掘低空增值业务服务,提升收入。

低空载物场景较多,其中血液运输、景区运输、山乡农产品运输已经逐步规模开展,但未来真正的大市场是在低空物流。其中干线物流、支线物流在中短期有望实现商业正收益闭环,而低空末端物流配送尚需探索。低空载物大规模发展需要构建在泛在共享的端到端基础设施之上,只有统建共享模式下进一步降低低空物流运营成本,才能凸显成本效益从而实现行业良性发展。

.png)

.png)

.png)